近日,财政部等三部门联合推出的个人消费贷款财政贴息政策引发广泛关注。这是中央财政首次对个人消费贷款进行贴息!

这项将于9月1日正式实施,2026年8月31日截止。符合条件的居民个人均适用。

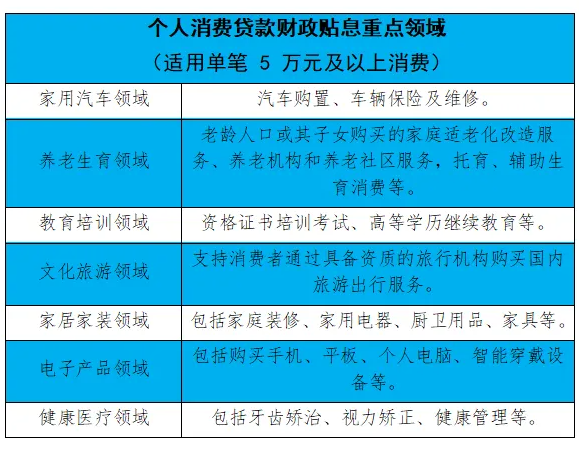

不同于普惠式补贴,政策对5万元以下和5万元以上消费贷款实施了不同的条件:

单笔5万元以下的小额消费贷款,不限用途,所有日常消费均可享受贴息。

单笔5万元及以上属于大额消费贷,资金流向监测更严格。重点覆盖家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等类民生刚需领域,且以5万元为上限,也就是只有其中的5万元能享受贴息。

贴息标准上,年贴息比例为1个百分点,最高不超过贷款合同利率的50%。例如你有一笔消费贷款,原利率是3%,政策落地后就变成了2%,剩下的1%由财政贴息承担,即贴息比例为1个百分点。其中中央财政承担90%,省级财政承担10%。

举个例子,如果你打算买手机、日常购物等,按照1%的年贴息比例计算,贷款1万元就可以省100元利息。

如果你贷款15万元买车,根据政策只需以5万元为基数计算贴息,按1%的年补贴比例算,每年能省500元,整个政策期间就能省1000元。

如果一个家庭贷款30万元用于装修等重点消费,累计补贴上限能达到3000元。

而且,多笔消费是可以叠加享受贴息的。

但是,在同一家贷款申办机构申请的消费贷款,可以享受的累计贴息上限是3000元(对应30万元消费金额),其中单笔5万元以下的个人消费贷款累计贴息上限为1000元(对应10万元消费金额)。

不过,在不同贷款机构之间是可以叠加享受的。

举个例子,假如你今年9月1日在银行A申请了多笔5万元以上的贷款,用在装修房子、买家电等方面,那么你在这家银行可以享受的补贴额度3000元都用完了。

这时,你又从银行B贷款买了一辆车,那么你在银行B的贷款还可以按照政策再次享受贴息,总共享受的贴息是多于3000元的。

简言之,如果你的消费贷款金额足够大(超过10万元),那么你可以在多家相应的银行进行贷款,从而享受更多的财政贴息。

办理贷款的金融机构也很广泛,均为头部金融机构,在网点覆盖、资金实力上有保障。包括6家国有大型商业银行(中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行),12家全国性股份制商业银行(中信银行、光大银行、华夏银行、招商银行等),以及5家其他个人消费贷款发放机构(微众银行、蚂蚁消费金融等)。

那么消费者怎么申领贴息呢?

在申请个人消费贷款,签订相关合同的时候,记得增加一个操作——授予贷款机构相关的权限,允许他们识别贷款发放账户,或者指定账户的交易信息,用于开展贴息资金审核。此举正是为了确保个人消费贷款资金用于真实消费。

再无须任何其他操作,银行等贷款经办机构会在对你的消费贷款结息时,按照政策计算财政贴息金额,在收取你的贷款利息时直接扣减应由财政承担的贴息资金,并通过手机短信、APP通知等方式告知你财政贴息情况。

不过,享受政策时也要注意,须确保贷款真正用在消费上,不能挪作他用,如果用在非消费领域,或是其他违规套利行为,将被追回补贴,还可能影响个人信用。一定要保留好消费凭证,如合同、发票等,以备银行查验。另外,办理贷款时,要仔细了解相关规定,比如补贴比例、累计补贴上限等,清楚自己能享受多少实惠。

也请注意,政策本质是“利息折扣”,不要因为有贴息就盲目借贷,非必要消费请谨慎考虑,避免过度负债。

总的来说,政策不仅有利减轻消费者还款压力,降低消费信贷成本,还能激发居民消费意愿,促进经济发展。如果你有合理的消费贷款需求,不妨了解下这项政策。