3月17日,在杭州举行的AI钉钉2.0发布会上,钉钉正式推出AI录音硬件A1 Pro,并同步发布了“金牌招商人”方案,以提升上海、杭州等地的招商效率。如果你关注科技数码领域,一定无法忽视近期掀起的“录音卡”浪潮——飞书、钉钉、Plaud三大主流厂商已纷纷下场,争夺大陆市场。越来越多的职场人士开始在手机背面吸附一张录音卡片,或在衣领上别上一枚录音纽扣。

01

时间线回溯,一场由出口转内销引发的热战

录音卡国内核心三大厂商的故事,可以概述总结为:Plaud深圳起家、海外发家后“出口转内销”发力国内,钉钉抢先Plaud1个月国内在上市,2大厂商校验市场可行性后飞书入局,并将卡片尺寸进一步缩减为录音豆。

- 2023年6月,Plaud海外正式发布并发起Kickstarter众筹

- 2025年9月,Plaud国内发布并进行预售,而钉钉则抢先在8月宣布预售DingdingtalkA1

- 2025年9月,安克在海外发布Soundcore Work

- 2025 年 12 月,罗振宇跨年演讲发布GetSeed录音卡

- 2026年1月,飞书联合安克发布安克录音豆

- 2026年3月,钉钉发布Dingdingtalk A1Pro

除以上三大厂商外,影石Insta360、出门问问乃至腾讯会议也纷纷通过自研或合作方式入局。一时间,AI录音硬件跃升为互联网大厂和硬件新贵争夺的桥头堡。

02

录音卡:SaaS厂商非打不可的硬仗

从钉钉和飞书两家SaaS的现状看,做协同录音硬件是不得不打的“硬仗”,原因可简单总结为用户基数足够大、增量乏力,需要区别于SaaS订阅的销售模式为其带来新的增长思路。

根据公开数据显示,截止2026年初钉钉月活2亿、飞书月活3000万,而户用户规模也从过去的护城河变成了如今的增长枷锁。而硬件渠道销售模式、高客单价的快速出货量可为大厂快速回血,搭配硬件软件服务联动的收费模式,可以带动SaaS服务增值的二次回血。

03

火焰的水下,底层大模型软实力是火拼关键

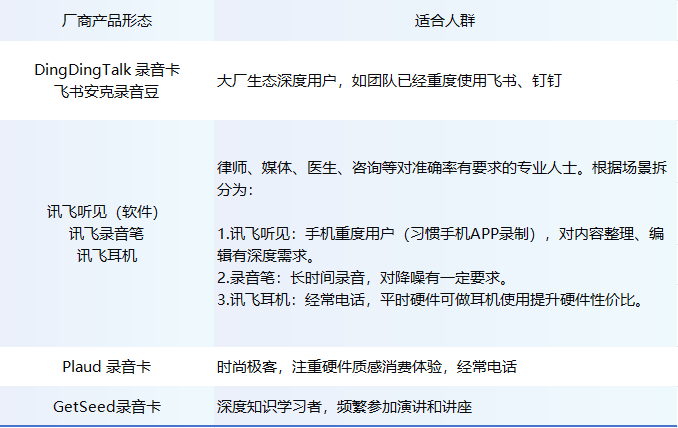

没有软实力赋能的硬件,终将沦为电子废品。不管是录音笔、录音卡、APP的语音录制,最终都需要依赖软件实现AI的后向内容整理。录音卡作为上一代智能录音笔的缩影,虽然以轻薄的外形博得市场的迅速青睐,但产品本质与录音笔无异。

除支持手机通话录音、消费者偏好为硬件买单、应用切换不会中断录音这三个核心差异外,软件相比于硬件有着大模型应用的天然优势,而今天基于大模型市场白热化的战争,呈现出赛道细分的趋势。

LTV(Life Time Value)指的是消费者终身消费价值。软件与硬件的消费逻辑差异是,硬件一次性买断但有可能吃灰,需接受3年内使用固定的硬件配置,且需要为额外音频时长付费(如导入、超过硬件赠送时长);软件为月度订阅随时取消灵活性更强,但无法获得额外的实物商品。

硬件LTV上,目前录音卡市场主流价格带在499-1299元区间,而千元的价位已足够购买一台独立的手机。以智能硬件常规3年的生命周期折算,年度消费在433元左右,软件LTV上,以讯飞听见为例,年卡价格在499元左右,包含实时录制或导入形式,支持本品牌部分型号录音笔连接。

综上可以得出,1个用户的不论在硬件还是软件,年度消费价格在450元上下,值得注意的是,在没有获得额外硬件的基础上,软件的LTV价值竟然与硬件接近。

05

市场宣发:有人狂热迫切,有人冷漠克制

26年春节前后,机场、地铁、写字楼电视机被大量的钉钉广告席卷,随后飞书安克录音豆的广告接踵而至,整个市场都充斥着对录音卡市场的狂热感。而在录音卡带动的智能硬件火热背景下,硬软件市场并未呈现此消彼长的趋势,以讯飞听见为例,尽管我们几乎没有在机场、地铁大交通场景的看到过讯飞听见的高调宣传,但它的营收表现却十分亮眼,根据2025年财报数据显示,讯飞听见APP连续三年毛利增长超60%,新增用户年续订率超过50%,常年稳居各大应用商城语音转写品类榜首。

这组数据背后,阐释了SaaS模式的核心价值体现:以付费筛选精准用户,以技术服务提升用户留存,形成了“技术迭代-付费转化-留存复购”的正向循环,这也是SaaS产品区别于工具类产品的核心竞争力——不是追求短期流量峰值,而是沉淀长期可复用的用户价值与稳定现金流。

06

冷思考:热潮会退吗?消费者该怎么选?

在阅读以下分析之前,不妨先问自己一个问题:你是否真的有大量语音内容,需要付费进行记录和整理?如果还拿不准,不妨先尝试讯飞听见这类首月6元的订阅软件,以一个月为周期进行测试,再决定是否有必要花上一部手机的价格,去购买一款独立的录音设备。

录音卡会是AI转写记录硬件的终极形态么?显然形态会变,但本质不变。目前的卡片形态或许只是过渡。但将声音数字化并注入AI这一核心需求,只会越来越刚需。无论是选择生态、选择品牌,还是选择设计,最重要的标准是:它是否真的让你忘记了“记录”这件事本身,从而更专注于当下的对话与思考。

?